Di solito il "business plan" , o studio di fattibilità, viene concepito come uno strumento necessario per supportare l'avvio di nuove imprese (start up) e viene tralasciata spesso la considerazione dell'importante funzione che esso riveste per quelle aziende già esistenti che decidano di modificare la propria struttura produttiva, ampliandola oppure semplicemente riconvertendola a business diversi o adattandola in funzione a nuovi prodotti/servizi che rispondano più efficacemente alle diverse esigenze del mercato.

I momenti di crisi economica sono portatori di cambiamenti anche radicali per molte imprese. Le "riconversioni" industriali, il passaggio ad esempio dalla produzione alla commercializzazione, oppure l'abbandono di certi prodotti per sceglierne altri sono azioni frequenti, dettati dalla necessità di rilancio o dell’individuazione di un semplice modo di superare delle criticità di mercato che, se non affrontate in modo idoneo, potrebbero portare alla cessazione dell’attività.

In tutti questi casi risulta fondamentale l'esigenza di verificare il proprio business in un'ottica pluriennale, per comprendere in anticipo come esso possa trovare sviluppo e quali siano le conseguenze e i rischi a cui va incontro.

In un momento di crisi, in cui le risorse sono scarse, diventa assolutamente di primaria importanza evitare la loro allocazione inefficiente, che potrebbe portare al fallimento dei nuovi progetti : le implicazioni a medio lungo termine delle decisioni sono quindi informazioni da ricercare e da tenere in massima considerazione.

La predisposizione di un business plan non è un’attività che garantisce da solo il successo di iniziative imprenditoriali ma sicuramente, nella misura in cui riesce a condurle verso una visione completa, obiettiva e critica, può contribuire a ridurne i margini di rischio e a costituire una guida per la loro implementazione.

Il business plan riveste particolare importanza in momenti di crisi economica in quanto costituisce un documento fondamentale sia per mettere a punto le soluzioni necessarie per fronteggiarla, sia per l’ottenimento di finanziamenti, che in genere rivestono importanza fondamentale per attuare le azioni previste

Pur non essendo l’unico requisito richiesto dall’ente finanziatore, sicuramente oggi diventa impossibile ottenere finanziamenti per iniziative imprenditoriali senza formalizzare l’idea di business e tradurre in un adeguato piano gli obiettivi strategici e le modalità proposte per la loro realizzazione.

Il business plan costituisce quindi anche uno strumento di comunicazione per tutti coloro che a vario titolo possono essere chiamati a sostenere finanziariamente un’impresa: dai soci, agli istituti di credito e ad altri finanziatori che a vario titolo ( es: fornitori, dipendenti, collaboratori, associati in partecipazione di capitale, obbligazionisti), decidano di impegnare per un periodo di tempo mezzi finanziari a sostegno di un’impresa.

La formazione di un business plan va inteso come un processo, il cui metodo di elaborazione puo’ essere schematizzato ( tab.1), ma in cui la sequenza delle fasi non è da interpretare con rigidità, in quanto esse si attuano secondo un procedimento dinamico, che porta a determinare le varie soluzioni finali per successivi aggiustamenti e approssimazioni.

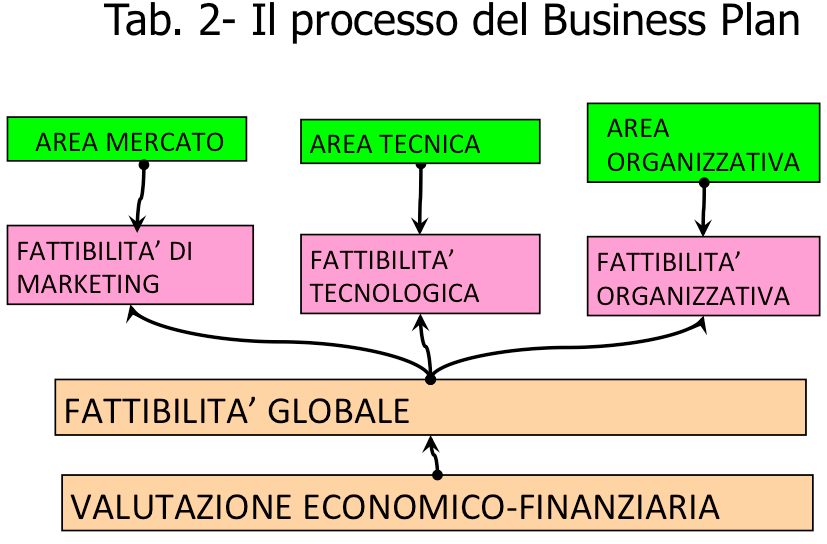

In sostanza , per ogni business idea, occorre verificare la fattibilità di marketing, tecnica, organizzativa ed economico-finanziaria (tab.2)

Per quanto riguarda la fattibilità di marketing, occorre innanzitutto comprendere il mercato a cui i propri prodotti e/o servizi si rivolgono.

Partendo dall’analisi dei clienti in essere, verificando cioè la loro consistenza e il loro grado di fedeltà, quantificata in termini di fatturato e composizione di prodotto, occorre individuare i clienti potenziali, interessati ai nuovi prodotti, stimandone il numero e il il livello di vendite che nel tempo essi potrebbero assicurare. Naturalmente tale stime potranno essere effettuate solo attraverso uno studio di come si evolverà il mercato nei prossimi anni, sia in termini di domanda, ma anche relativamente alla composizione e al possibile sviluppo della concorrenza.

Sulla base di tali informazioni, occorre poi determinare la propria “strategia di marketing”, ossia:

a) Individuare i fattori critici di successo del proprio prodotto/ servizio

b) Focalizzare il proprio vantaggio competitivo

c) Definire i propri obiettivi di marketing

d) Definire il “marketing mix”: ossia la combinazione tra prodotto, servizio, prezzo, promozione/comunicazione, distribuzione.

La fattibilità tecnologica è il secondo step del piano di fattibilità di qualunque nuova idea imprenditoriale. La strategia di marketing deve essere praticabile dal punto di vista della capacità produttiva e tecnologica.

Occorre quindi verificare l’esistenza delle strutture, attrezzature e competenze tecniche e individuare gli investimenti necessari .

La fattibilità organizzativa costituisce una fase, spesso trascurata e sottovalutata, nella predisposizione del piano complessivo.

In particolare per qualunque impresa assume particolare importanza il piano delle risorse umane, delle competenze necessarie e le azioni da compiere all’interno dell’impresa per garantire dal punti di vista organizzativo il funzionamento dei processi che stanno alla base della strategia di marketing.

Occorre chiedersi : tali cambiamenti di marketing e tecnologici possono essere realizzati dalle persone che lavorano nell’azienda ? Quali risorse è necessario reperire ? Quali competenze debbono possedere ? Che formazione occorre predisporre ? Inoltre: Quali variabili organizzative debbo porre in essere per garantire il funzionamento dei processi? L’organigramma, ossia “chi fa che cosa” è definito e chiaro a tutti ? Quali cambiamenti occorre apportare? Le procedure e i processi sono chiaramente definiti ? ecc.

Una volta definite le fattibilità di marketing, tecnologiche e organizzative, occorre verificare la fattibilità globale dal punto di vista economico-finanziario

In estrema sintesi tale fase del business plan è costituita da varie attività, che di seguito vengono per semplicità riportate in quattro punti:

1) la quantificazione degli investimenti iniziali e prospettici risultanti dal piano di marketing ipotizzato e da quanto previsto dal punto di vista tecnico e organizzativo e identificare le fonti di finanziamento ( capitale proprio e indebitamento)

2) La quantificazione di tutti i ricavi e costi, predisponendo un conto economico completo, con una proiezione almeno triennale. Per far ciò occorre definire il volume di vendita e la tempistica del fatturato ( annuale e infrannuale), i costi di “produzione” dei prodotti/servizi e i relativi margini di contribuzione. Occorre inoltre definire i costi di struttura, voce per voce in funzione della loro capacità di creare valore e identificare e distinguere i costi variabili da quelli fissi, giungendo al calcolo del minimo fatturato necessario per giungere al pareggio di bilancio (break even point)

3) La predisposizione per lo stesso periodo di uno stato patrimoniale pro-forma prendendo in considerazione i parametri finanziari, gli investimenti e finanziamenti previsti.

Per parametri finanziari si intendono le stime dei giorni medi di pagamento dei debiti e quelli di incasso dei crediti e dei giorni di rotazione del magazzino. Sulla base della tempistica prevista del fatturato, tali parametri consentono di arrivare alla definizione del valore presunto dei crediti verso i clienti e dei debiti verso i fornitori da riportare nello stato patrimoniale pro forma, che viene completato in coerenza con le voci stimate nel conto economico (fondi ammortamento e altri eventuali fondi accantonamento (es. il trattamento fine rapporto dei dipendenti o degli amministratori), crediti e debiti diversi, fondo imposte)

4) Predisposizione dell’analisi dei bilanci che risultano attuando quanto riportato nei punti precedenti e valutazione della complessiva situazione patrimoniale e finanziaria prospettica, incluso l’andamento della dinamica finanziaria , che può essere utile rappresentare sotto forma di prospetti di cash flow periodizzati anche a cadenza ravvicinata ( ad esempio mensili).

L’analisi di fattibilità economico- finanziaria che risulta da tali prospetti, permette di identificare la sostenibilità dell’intero progetto, i suoi punti di forza e di debolezza e, se occorre, determina la revisione dei piani di marketing e di tutte le ipotesi sottostanti. Il processo di elaborazione del piano procede fino a quando non si individuano azioni credibili che siano anche sostenibili dal punto di vista economico e finanziario e risulti anche chiaro nel dettaglio le modalità da seguire per giungere alla realizzazione di quanto riportato.

Importante è anche la predisposizione di ipotesi relative a possibili accadimenti imprevisti : soprattutto prevedere eventuali fabbisogni finanziari straordinari e le eventuali misure di copertura a fronte del verificarsi di eventi sfavorevoli, soprattutto in relazione ai volumi di vendita ipotizzati, o a ritardi dovuti a vari fattori, interni o esterni all’impresa.

Come conclusione può essere predisposto un quadro riassuntivo di tutto il business plan, da utilizzare come introduzione a tutta l’analisi e che può risultare utile soprattutto nell’eventualità di presentazione del piano stesso a possibili finanziatori.

In momenti di crisi aziendale endogena, gli elementi presi in considerazione dal business plan saranno differenti sia come contenuti, sia come importanza relativa in dipendenza della situazione economico-finanziaria in cui versa l’azienda

L’approccio, che deve essere globale e tenere conto del complesso delle varie aree aziendali in funzione delle variabili ambientali, è comunque il medesimo: Lo studio della fattibilità di un progetto di business significa innanzitutto verificare la “business idea” nel contesto delle variabili ambientali.

La predisposizione di un piano di fattibilità completo e articolato puo’ anche portare alla consapevolezza dell’impossibilità di proseguire nell’attività aziendale o della necessità di ricorrere a strumenti quali accordi di ristrutturazione dei debiti, concordato preventivo, piani di risanamento, fino alla pianificazione di processi di liquidazione, cessione, ecc.. In momenti di crisi la redazione di un business plan diventa essenziale per guidare qualsiasi azione di risanamento.

Nei momenti di crisi aziendale di natura interna, occorre innanzitutto accertarsi delle condizioni reali in cui versa l’azienda, ossia fino a che punto il deterioramento della propria struttura organizzativa e patrimoniale è arrivato e quale è l’entità del proprio squilibrio finanziario.

Occorre non giungere mai al punto di presentare, a possibili finanziatori, piani che non corrispondano alle reali possibilità di realizzazione, predisposti cioè in fretta e con l’obiettivo unico di giungere all’ottenimento di ulteriori finanziamenti : il fatto eventuale della mancata restituzione può portare alla probabile accelerazione del dissesto e alla perdita di possibili occasioni per un reale risanamento.

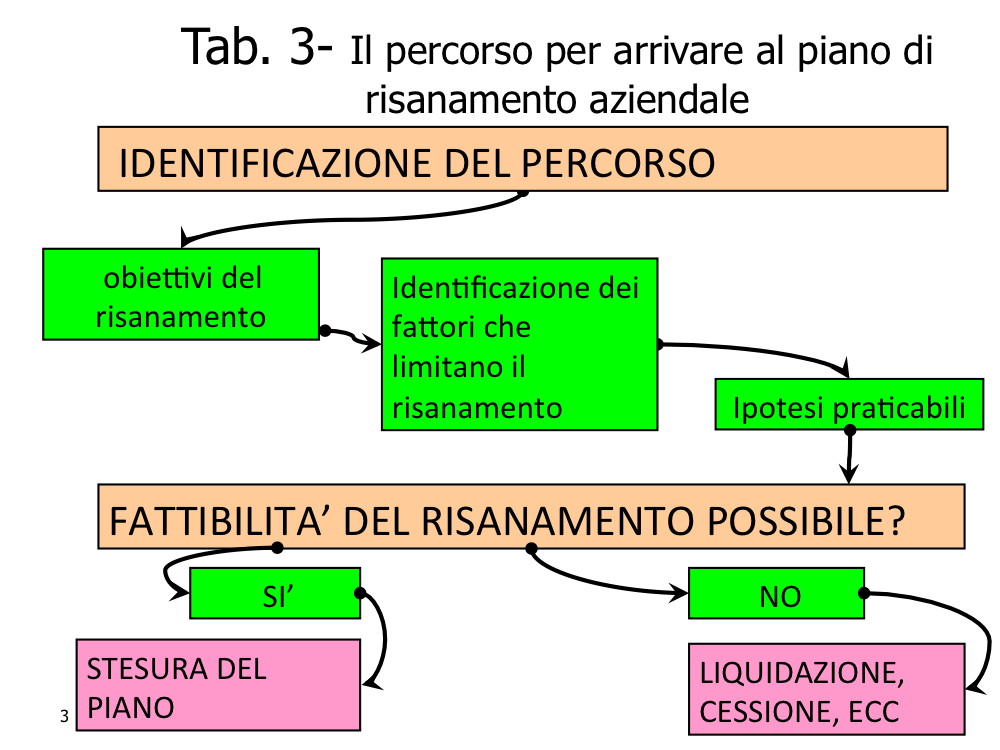

Nella tabella 3 viene riportato sinteticamente lo schema del percorso di un risanamento aziendale

A seconda della situazione in cui versa l’impresa il business plan di risanamento può prevedere diverse finalità :

a) di natura espressamente economico-finanziaria ( ricapitalizzazione e creazione di liquidità finanziaria, riduzione dei costi e nuovo raggiungimento del punto di pareggio) ;

b) di tipo “culturale e motivazionale” ( ristabilimento del clima di fiducia interna ed esterna all’organizzazione e creazione di una “mentalità” orientata al risanamento) ;

c) di tipo organizzativo ( mutamento di tipo qualitativo e quantitativo dell’organico),

d) di tipo strategico ( avvio delle strategie di sviluppo, analisi dei risultati ottenuti dal piano di risanamento e delle previsioni iniziali ed eventuale rettifica del piano di risanamento).

La struttura di un piano di risanamento non è differente da quello di un business plan per un’impresa che non ha al suo interno squilibri, ma occorre apportare opportuni adattamenti relativamente ai contenuti, che debbono includere sia una descrizione della situazione di crisi dal punto di vista economico e finanziario, sia l’illustrazione delle attività di natura strategica, competitiva e di ricerca dell’efficienza tecnico-organizzativa che si intendono porre in essere.

In pratica un “business plan” di risanamento deve prevedere un’accurata analisi della situazione di partenza, che preveda innanzitutto la predisposizione di una situazione patrimoniale rettificata, ossia che metta in evidenza eventuali debiti non ancora definitivamente determinati e quindi non risultanti in bilancio, oltre ai rischi futuri o potenziali ( ad esempio riducendo l’importo di crediti a rischio o del valore da svalutare delle rimanenze, ecc..) che riducono il valore delle attività. Il primo obiettivo infatti è quello di definire il reale sbilancio patrimoniale, per evidenziare l’entità del capitale necessario a riportare alla normalità l’attività dell’impresa.

In secondo luogo l’analisi deve mettere in luce:

a) la reale consistenza delle perdite di esercizio registrate;

b) le reali cause che le hanno determinate ( eventi particolari o errori strategici, gestionali ed organizzativi, o oneri derivanti da eccessivi investimenti o da errate forme di finanziamento effettuati)

c) la reale tendenza di tale perdita ad aumentare, diminuire o rimanere costante.

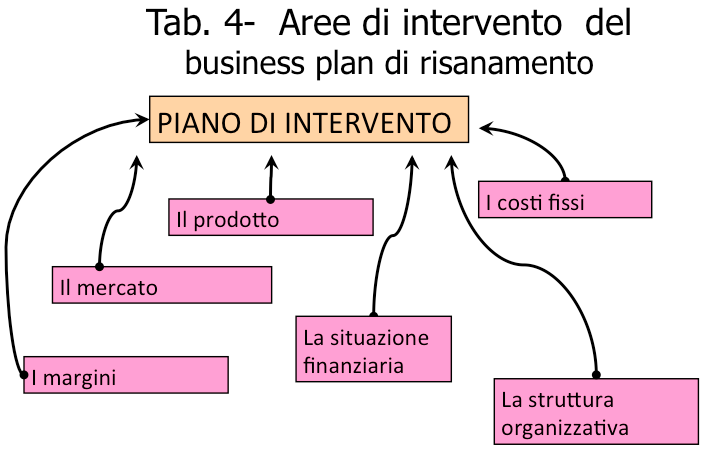

Sulla base dei dati risultanti dell’analisi , il piano di risanamento potrà essere impostato progettando le singole azioni di intervento necessarie, che dovranno tuttavia sempre essere incluse in un piano complessivo, come riportato nella tabella n. 4

In sintesi si può affermare che la redazione del business plan è uno strumento fondamentale per la gestione dell’impresa, sia che essa stia per nascere, sia che debba svilupparsi, sia che debba trovare una via di risanamento e di rilancio.